المحاسبة المالية1*أ

Aperçu des sections

-

-

يعتبر مقياس المحاسبة المالية 1 من المقاييس المهمة في شعبة العلوم الاقتصادية والتجارية وعلوم التسيير، ويكتسب المقياس هذه الأهميته من أهمية مادة المحاسبة المالية نفسها، إذ تعتبر أداة ووسلية ضرورية لتحديد وقياس الأحداث المالية للمؤسسة، وإيصال نتائج القياس إلى مستخدمي القوائم المالية سواء كانو من داخل المؤسسة أو من خارجها، ويمكن أن يتم مسك المحاسبة بالطريقة التقليدية أو بواسطة أنظمة الإعلام الألي، ويشترط في مسكها مراعاة القواعد والمبادئ المحاسبية المعمول بها، بالإضافة غلى مراعاة الخصائص النوعية التي يجب أن تتتصف بها مخرجات القوائم المالية.

-

المؤسسة: جامعة 20 أوت 1955 سكيكدة

كلية: العلوم الاقتصادية والتجارية وعلوم التسيير

قسم: الجذع المشترك العلوم الاقتصادية والتجارية وعلوم التسيير

مقياس: المحاسبة المالية 1

الفئة المستهدفة: طلبة السنة الأولى جذع مشترك العلوم الاقتصادية والتجارية وعلوم التسيير

المعامل: 3

الرصيد : 6

الوحدة: الأساسية

الحجم الساعي الأسبوعي: محاضرات (3 ساعات) أعمال موجهة (ساعة ونصف)

الحجم الساعي في السداسي: 67 ساعة ونصف ( 15 أسبوع)

التوقيت: يوم الأحد من الساعة 09.30 إلى 11.00 (المدرج A) ويوم الإثين من الساعة 14.00 إلى 15.30 (المدرج A)

الأعمال الموجهة: القاعة ( A18 ,A17,A16,A15,A21,A12,A12,A11 ) للأفواج على التوالي (1- 2- 3 - 4 - 5 - 6- 7 - 8)

-

الأستاذ المسؤول على المقياس: د. تريرات أيمن

الرتبة العلمية: أستاذ مساعد

التخصص: محاسبة ومالية

البريد الإلكتروني: trirataymen@gmail.com

a.trirat@univ-skikda.dz

مكان إستقبال الطلبة: يوم الإثنين من الساعة 9.30 إلى 12.30 ( القاعة S305)

-

-

Wiki

-

يحتوي مقياس المحاسبة المالية 1 على الأنشطة التعليمية الموضحة في الملفات التالية:

-

Fichier

-

Fichier

-

-

في نهاية هذا المقياس سيكون الطالب قادرا على :- تمكين الطالب على استعادة معلوماته من الذاكرة حول المفاهيم الأساسية للمحاسبة المالية من خلال إتاحة لهه الفرصة للإجابة على أسئلة متعددة تسمح له باستحضار ما لديه من معارف قبلية تتعلق بالمحاسبة وفروعها.

- تمكين الطالب من ببناء وصلات جديدة في عقله من خلال مناقشة المتغيرات الأساسية المرتبطة بالمحاسبة المالية والقوانين التي تنظمها.

- تمكين الطالب من الانتقال إلى مهارات التفكير الأعلى ليكون قادرا على استخدام الحساب في تمثيل التدفقات الناتجة عن العمليات الاقتصادية التي حدثت داخل المؤسسة.

- تمكين الطلبة من تطبيق معارفهم النظرية بخصوص استخدام الحساب في التعبير النقدي للعمليات الاقتصادية ثم الانتقال إلى استخراج أرصدة الحسابات وفقا لقاعدة القيد المزدوج.

- سيتمكن الطالب في نهاية هذا الدرس من مناقشة كل ما يتعلق بمفهوم التدفقات والحساب التي تعلمها في خلال إجراء تمرين نهائي يعالج فيه كيفية استخدام الحساب في تمثيل العمليات المحاسبية.

- تمكين الطالب على استعادة معلوماته من الذاكرة حول الدفاتر المحاسبية والكشوف المالية من خلال إتاحة الفرصة له للإجابة على أسئلة متعددة تسمح له باستحضار ما لديه من معارف قبلية تتعلق بالدفاتر المحاسبية والكشوفات المالية.

- تمكين الطالب من بناء وصلات جديدة في عقله من خلال مناقشة المتغيرات والمفاهيم الأساسية المرتبطة بالدفاتر المحاسبية والكشوفات المالية ومناقشة الطريقة الصحيحة لإعدادها.

- تمكين الطالب من الانتقال إلى مهارات التفكير الأعلى ليكون قادرا على استخدام دفتر اليومية في تسجيل العمليات المحاسبية ثم ترحيلها إلى الدفتر الكبير واستخراج أرصدة الحسابات في نهاية السنة.

- تمكين الطالب من تطبيق معارفه النظرية بخصوص إعداد الدفاتر المحاسبية في تمثيل الأحداث الاقتصادية ثم الانتقال إلى إعداد الكشوفات المالية وتحليلها من الناحية العلمية والعملية.

- سيكون الطالب في نهاية هذا المحور قادرا على مناقشة مفهوم الدفاتر المحاسبية والكشوفات المالية التي تعلمها في خلال إجراء تمرين نهائي يشمل تسجيل العمليات المحاسبية في دفاتر اليومية ثم الانتقال إلى إعداد الكشوفات المالية في نهاية السنة المالية.

-

لا يشترط التمكن من مكتسبات أي مادة تعليمية مسبقة، لكن بمجرد انطلاق الدراسة ينبغي للطالب أن يحضر بشكل مستمر للمحاضرات نظرا لارتباط محاور المقياس مع بعضها البعض، وحتى نتأكد من استيعاب الطالب للدرس سوف نقوم بوضع تطبيق في نهاية كل محاضرة بهدف اختبار مستوى الفهم والاستيعاب لديه، ولأجل القيام بهذا التطبيق ينبغي عليه الولوج إلى منصة التعليم عن بعد مودل بحيث يكون التطبيق متاحا له في نهاية كل أسبوع من المحاضرة، وفي حالة عدم توفيق الطالب في الإجابة فإننا نوجهه للإطلاع على بعض المراجع الموصى بها في الخريطة الذهنية من أجل تعزيز معارفه ومستوى الفهم لديه أكثر.

-

أجب بصحيح أو خطأ مع تبرير الإجابة الخاطئة:- تعتبر المحاسبة المالية فرع من فروع المحاسبة.

- تهتم المحاسبة المالية بتسجيل وتلخيص وتبويب الأحداث الاقتصادية التي وقعت داخل المؤسسة.

- يعتبر Luca Pacioli أول مؤسس لمبدأ القيد المزدوج والذي لا يزال يحظى بالقبول العام لحد الساعة.

- يعتبر مبدأ القيد المزدوج المبدأ الوحيدة الذي يحظى بالقبول العام في المحاسبة المالية.

- يتم تحديد نتيجة الدورة المحاسبية من خلال طرح إجمالي المصروفات من إجمالي الإيرادات.

-

Ouvert le : samedi 6 juillet 2024, 00:00À remettre : lundi 13 janvier 2025, 00:00

-

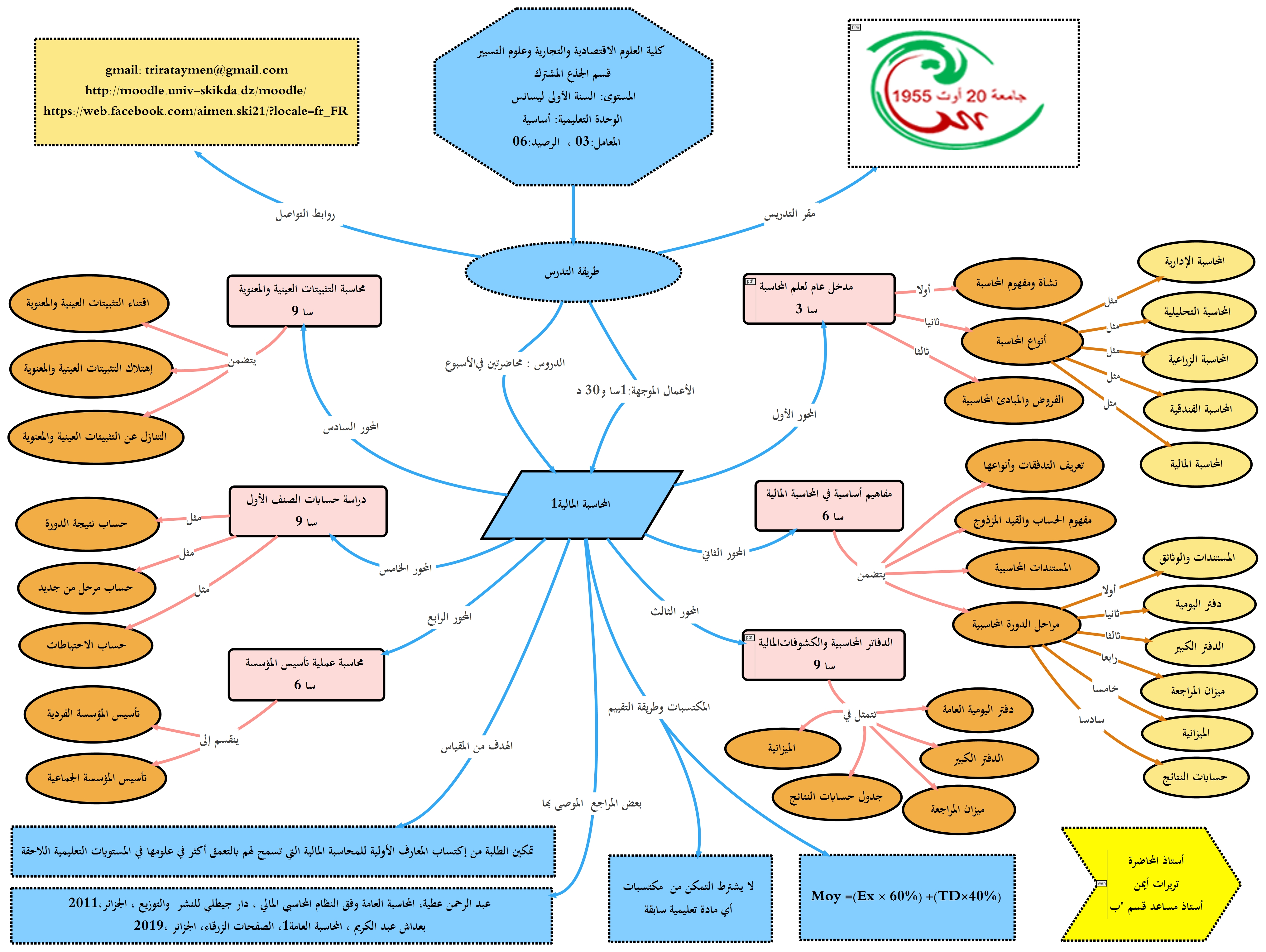

تتضمن الخريطة الذهنية عرضا شاملا لمختلف المحاور التي سيتم تدريسها للطلبة خلال السداسي الأول في مقياس المحاسبة المالية1

-

-

Ouvert le : samedi 6 juillet 2024, 00:00À remettre : dimanche 13 juillet 2025, 00:00

-

أ- الكتب:

- عطية عبد الرحمان، المحاسبة العامة وفق النظام المحاسبي المالي (المخطط المحاسبي الجديد)، دار النشر جيطلي، 2009.

- كتوش عاشور، المحاسبة العامة أصول ومبادئ وآليات سير الحسابات وفقا للنظام المحاسبي المالي (SCF)، الطبعة الثانية، ديوان المطبوعات الجزائرية، 2013.

- رماش كمال، محاضرات في مقياس المحاسبة العامة 02، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، جامعة 20 أوت 1955- سكيكدة، 2017-2018.

- كيموش بلال، محاضرات في مقياس المحاسبة العامة، موجهة لطلبة السنة الأولى (LMD) علوم اقتصادية وتجارية وعلوم التسيير، 2016-2017.

- القانون رقم 07-11 المتضمن النظام المحاسبي المالي، الجريدة الرسمية للجمهورية الجزائرية، العدد 74، المؤرخ في 25 نوفمبر 2007.

- القرار الوزاري المؤرخ في 26 جويلية 2008، يحدد قواعد التقييم والمحاسبة ومحتوى الكشوف المالية وعرضها ومدونة الحسابات وقواعد سيرها، الجريدة الرسمية للجمهورية الجزائرية، العدد 19، الصادر في 25/03/2009.

-

-

Fichier

-

Fichier

-